تکالیف و باید و نبایدهای مودیان مالیاتی

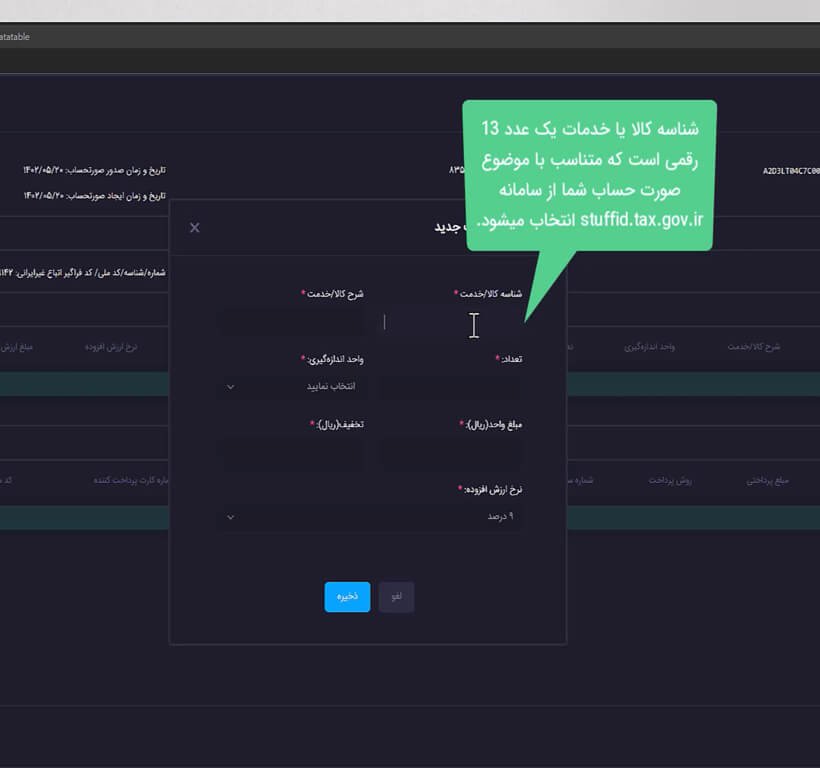

اشخاص مشمول قانون پایانههای فروشگاهی و سامانه مؤدیان به منظور تمکین قانون مکلفند به • ثبت نام و عضویت در سامانه مؤدیان. • تهیه و استفاده از پایانههای فروشگاهی. • صدور صورتحسابهای الکترونیکی در ازای فروش کالا خدمات و ارائه صورتحساب به خریدار.

• ارسال اطلاعات صورتحسابهای الکترونیکی صادره به سامانه مؤدیان.

• اعلام شماره حساب یا حسابهای بانکی، شناسه یکتای دستگاه کارتخوان بانکی (POS) یا درگاههای پردا الکترونیکی مورد استفاده برای فعالیت شغلی خود به سازمان.

• اعلام مراتبعدم امکان صدور صورتحساب الکترونیکی به علت بروز حادثه یا نقص فنی از طریق کار پوشه یا به هر طریق دیگری که سازمان اعلام میکند.

• اعلام مراتب تعطیلی موقت یا دائم و یا انحلال واحد کسب و کار ظرف ده روز از تاریخ توقف بهره برداری از پایانه فروشگاهی از طریق کار پوشه حسب مورد به سازمان.

• اعلام تغییر شغل، محل فعالیت، تغییر مالکیت یا اجاره واحد کسب و کار ظرف ده روز از طریق کار پوشه حسب مورد به سازمان امور مالیاتی

مشوقها و مزایای اجرای قانون برای مؤدیان

با اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، محاسبه مالیات صرفا بر اساس اطلاعات واقعی و قابل استناد صورتحسابهایی انجام میگیرد که از طریق پایانههای فروشگاهی مؤدی صادر شده و توسط مؤدی برای سازمان امور مالیاتی ارسال شده است. در این رویکرد تحقق عدالت مالیاتی با حذف تشخیص مالیات به شکل سنتی و بر اساس نظر شخصی مامور مالیاتی و جایگزینی آن با پردازش اطلاعات موثق سیستمی اتفاق خوهد افتاد.

در این قانون «اصل بر صحت اطلاعات ثبت شده مؤدی در سامانه مؤدیان است مگر اینکه خلاف آن اثبات شود با اجرای این قانون ماموران مالیاتی دیگر حق مراجعه به محل فعالیت مؤدی و مطالبه، دفاتر اسناد و مدارک مؤدی و رسیدگی به آنها را ندارند به جز در مواردی که مؤدی از ثبت نام در سامانه مؤدیان امتناع کرده باشد و یا مرتکب تخلفات مقرر در قانون شده باشد، تخلفاتی از قبیل:

• کتمان فعالیت یا معاملات؛

• خودداری از صدور صورتحساب الکترونیکی؛ و یا کم اظهاری یا بیش اظهاری در ثبت قیمت یا مقدار فروش.

• صاحبان مشاغلی که فروشهای خود را با استفاده از پایانه فروشگاهی انجام داده و کالاها و خدمات مورد نیاز خود را از واحدهای اقتصادی عضو سامانه مؤدیان خریداری میکنند مشمول پاداش همکاری تا حداکثر مبلغ شصت میلیون ریال (معادل شش میلیون تومان برای هر دوره مالیاتی خواهند شد که در واقع مجموع حداکثر میزان این مشوقها در طی یک سال معادل 24 میلیون تومان خواهد بود. همچنین در صورت ثبت نام مؤدی در سامانه مؤدیان و انجام تکالیف قانونی مربوطه کلیه جریمههای متعلقه مالیات بر ارزش افزوده مربوط به سال 1396 و قبل از آن به مدت سه سال تعلیق خواهد شد و در صورتعدم ارتکاب تخلفات مقرر در قانون در طول زمان تعلیق و انقضای مهلت سه ساله، جریمههای تعلیق شده بخشوده میشود.

• به موجب ماده 169 قانون مالیاتهای مستقیم، صاحبان مشاغل و اشخاص حقوقی موظف به ارائه فهرست معاملات خود به سازمان بودند، اما در جریان اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، مؤدیانی که در سامانه مؤدیان ثبت نام و نسبت به صدور صورتحساب الکترونیکی و ارسال اطلاعات این صورتحساب ها به سامانه مؤدیان در مهلت مقرر اقدام میکنند، دیگر الزامی به ارایه فهرست معاملات موضوع ماده (169) قانون مالیات های مستقیم نخواهند داشت. همچنین اظهار نامه مالیات بر عملکرد این گروه از مؤدیان نیز در صورت انطباق با اطلاعات موجود در پایگاه داده سازمان امور مالیاتی کشور و عدم وجود مغایرت، بدون رسیدگی پذیرفته می شود. ه علاوه بر این، آن دسته از مؤدیانی که تمامی تکالیف مقرر در این قانون را رعایت کرده اند و از نرم افزارهای حسابداری مورد تایید نظام پایانه های فروشگاهی و سامانه مؤدیان استفاده می کنند، از ارائه دفاتر یا اسناد و مدارک موضوع قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده مستثنی خواهند بود.

قانون پایانههای فروشگاهی و سامانه مؤدیان جوایز و مشوقهای ویژهای را برای مصرف کنندگان نهایی که خریدهای خود را از فروشندگان مجهز به پایانه فروشگاهی و از طریق شبکه پرداخت بانکی انجام میدهند در نظر گرفته است بدین شکل که از هر ده صورتحساب الکترونیکی صادر شده برای مصرف کننده یک صورتحساب به صورت قرعه کشی بر خط انتخاب شده و دو برابر مبلغی که خریدار مصرف کننده نهایی بر اساس آن صورتحساب به عنوان مالیات بر ارزش افزوده پرداخت نموده است به حساب بانکی وی به عنوان جایزه واریز شود.

همچنن اجرای قانون مزایای شایان توجهی را برای آحاد جامعه مصرف کنندگان نهایی) به همراه خواهد داشت از جمله:

• اخذ سند (صورتحساب) برای کلیه کالا و خدمات خریداری شده به شکل یک امر مرسوم و متداول و قابلیت پیگیری مستند در خصوص مبالغ پرداخت شده بابت کالا و خدمات.

• آگاهی مصرف کننده از میزان مالیات بر ارزش افزوده پرداختی بابت خرید کالا و خدمات خود به شکل مستند و قابل استعلام در قالب صورتحسابهای الکترونیکی و چاپی

• کاهش قابل توجه کالاهای قاچاق و فاقد شناسنامه تولیدی معتبر در بازار.

• قابلیت رصد و کنترل نظام توزیع کالا با هدف جلوگیری از احتکار